السوق العقاري يتحرّك ولا ينتعش وهذه حقيقة ارتفاع أسعار العقارات

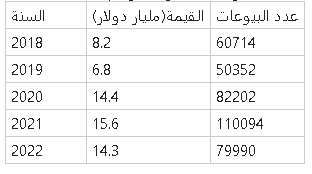

انخفاض أسعار العقارات في لبنان على وقع الأزمة بنحو 50%، لم يكن كافيًا لحدوث فورة عقارية، بسبب تلاشي قدرة اللبنانيين على التملّك، بالتزامن مع توقّف القروض السكنيّة واحتجاز الودائع في المصارف. مؤخرًا يجري التداول بمعلومات مفادها أنّ السوق العقاري عاد ليسجّل نشاطًا، والأسعار بدأت تعاود الإرتفاع. ما حقيقة ذلك؟ هل زاد الطلب فارتفعت الأسعار؟

الباحث في الدولية للمعلومات محمد شمس الدين لفت عبر “لبنان 24” إلى أنّ هذه الأرقام تظهر ارتفاع عمليات البيع لعدّة أسباب “في مقدمها لجوء المودعين إلى تحرير أموالهم من المصارف، تدني أسعار العقارات بنسبة 50%، والإستفادة من رسوم التسحيل المنخفضة. ولفت إلى أنّ عمليات بيع قد تكون حصلت ولم تُسجّل، ولاحقًا عمد أصحابها إلى تسجيلها في السجل العقاري مستبقين رفع الرسوم. أمّا اليوم فيسجل طلب من قبل حاملي الفريش دولار، لا سيما المغتربين منهم، الذين كانوا يحوّلون أموالهم إلى المصارف مستفيدين من الفائدة، ويتوجه قسم منهم إلى السوق العقاري، ما أدى إلى رفع الأسعار. ولكن هذا الطلب لم يرتفع إلى المستوى الذي كان عليه في السابق بسبب غياب القروض السكنية. وبرأيي عند حصول أول انفراج سياسي سترتفع الأسعار أكثر”.

موسى: الطلب لا يتجاوز 20%

يبدو جليًّا أنّ الطلب على العقارات لم يتوقف منذ بدء الأزمة حتى يومنا، لكنّه مرّ بمراحل عدّة، لكلّ منها أسبابها، وفق ما لفت رئيس نقابة الوسطاء والإستشاريين العقاريين في لبنان وليد موسى في حديث لـ “لبنان 24” موضحًا أنّه في بداية الأزمة عمد المودعون إلى تهريب أموالهم المحتجزة في المصارف، فلجأوا إلى السوق العقاري حيث كان متاحًا الدفع بالشيكات المصرفيّة، ومن ثمّ أصبح الدفع مناصفة بين الكاش والشيك المصرفي، وصولًا إلى اعتماد الكاش وسيلة وحيدة للدفع. عن حقيقة ارتفاع الطلب في الأشهر الأخيرة لفت موسى إلى وجود طلب، ولكنه اليوم مقارنّة بالعام 2019 لا يتخطّى الـ 20%، وهذا الرقم يبقى في إطار التقدير لتعذّر الحصول على أرقام دقيقة، بفعل إقفال الدوائر العقارية، كون السجل العقاري يشكّل المرجع الوحيد لمعرفة حجم البيوعات العقارية، كما أنّ هناك آلاف العمليات غير مسجّلة في الدوائر العقارية.

ارتفاع الأسعار في المناطق الميسورة فقط ولا سوق من دون قروض

وفق موسى الأسعار التي هبطت بفعل الأزمة عادت لترتفع في بعض المناطق، ولكنّها لم تصل إلى الحدّ الذي كانت عليه قبل الأزمة. “في المناطق المصنّفة ميسورة كوسط بيروت والرملة البيضاء وفقرا وبعض الأحياء في الأشرفية، ارتفعت الأسعار ولكن ليس بالقدر الذي كانت عليه قبل الأزمة، بحيث بات حجم الإنخفاض يُقدّر في بنسبة 30% بدلًا من 50%”. أضاف موسى أنّ ارتفاع الأسعار لا يعني إطلاقًا ارتفاعًا في الطلب على العقارات، بل يؤشّر إلى أنّ المطوّر ميسور وقادر على الإنتظار، وليس مجبرًا على خفض أسعاره أكثر من 30% في المناطق الميسورة. “أمّا في المناطق غير الميسورة التي تعتمد على اليد العاملة والقدرة الشرائيّة اللبنانية، فتحافظ الإسعار على انخفاضها بنسبة 50 إلى 60%. بسبب نقص التمويل، واستطيع أن أجزم بأنّه لن يكون هناك سوق عقاري في لبنان من دون قروض سكنيّة. أمّا القرض الذي أعلن عنه من قبل مصرف الإسكان في الأيام الماضية، فلا يحرّك السوق العقاري، كونه يعطي قروضًا بحدود الـ 40 ألف دولار فقط، وهو مبلغ أقل بكثير من قيمة العقار، ربما ينفع في الأرياف، في حال تمكّن المقترض من دفع مبلغ إضافي بحدود 20 ألف دولار”.

خطورة كبيرة: بيع العقار نفسه أكثر من مرّة

الإهتمام بالسوق العقاري موجود على الدوام في الذهنيّة اللبنانية، وفق مقاربة موسى كون اللبناني بطبيعته يرغب في التملّك “حتّى لو لم يكن يريد الشراء، نراه يسأل دائما عن أوضاع السوق العقاري، بغرض الإستكشاف أكثر من الشراء. ولكن ذلك لا يؤشر إلى حصول عمليات عقارية، وهناك جملة عوامل لا تساعد على تحريك السوق العقاري، في مقدمها غياب القروض السكنية، عدم وجود استقرار مالي سياسي، وعدم وجود دوائر عقارية لتأكيد انتقال الملكية، وهو أمر بالغ الحساسية والخطورة، بحيث لا نعرف اليوم خفايا عمليات الشراء التي تمّت عبر العقود، قد يكون هناك مطوّرون عقاريون باعوا العقار نفسه أكثر من مرة، مستغلّين إقفال الدوائر العقارية، وهذا ما سيُكشف لاحقًا”.

البيع محدود

بالمحصلة هناك عمليات شرائيّة تحصل، ولكنّها محدودة ومتفاوتة في المناطق “والأسعار عادت لترتفع في مناطق ميسورة وهذا لا يعني أّنّنا في قطاع عقاري سليم، بفعل غياب القروض، وهناك عائق إضافي يتمثّل برفض المصارف تلقّي الأموال المتأتيّة من بيع العقارات وتحويلها إلى الخارج”.

رغم الأزمة المالية الحادة منذ تشرين 2019، وما تبعها من حجز الودائع في المصارف وانهيار الرواتب والقدرة الشرائية للغالبية العظمى من اللبنانيين، لم ينهار القطاع العقاري في لبنان، والأسعار انخفضت ولكن لم تصل إلى مرحلة الإنهيار، والسبب برأي موسى يعود إلى طبيعة اللبناني المحب لتملّك العقارات، بحيث يراود اللبناني دومًا حلم شراء شقّة، كما أنّ الإغتراب كان ولا يزال ركيزة الإقتصاد، والقطاع العقاري من صلب اهتماماته، والمغترب عادة ما يلجأ في الوقت نفسه إلى تشييد منزل في بلدته وتملك شقّة في بيروت أو محيطها. ولكن القطاع العقاري بلا قروض ومصارف واقتصاد سليم لن يستقيم.

مصدر الخبر

للمزيد Facebook